Piața imobiliară din marile orașe ale României fierbe de câțiva ani. Avem din nou prețuri care cresc exponențial, proiecte vândute integral la nivel de ”planșă”, credite acordate populației pe bandă rulantă și dezvoltatori care profită de tot acest apetit al românilor pentru locuințe proprii și fac frecvent rabat de la calitate. Pare tot mai evident că oferta de locuințe nu ține pasul cu oferta, administrația centrală nu are o politică coerentă în domeniul locuirii, iar autoritățile locale se spală pe mâini de această problemă.

Doar 2,4 % din locuințe au fost realizate din fonduri publice în 2016, oferta imobiliară căzând aproape exclusiv în sarcina dezvoltatorilor privați

Datele Institutului Național de Statistică arată faptul că 52.200 de locuințe noi au fost predate pe piața autohtonă în 2016, cu 22,5% mai puține decât în ultimul an de boom imobiliar de dinaintea crizei. Doar 2,4% dintre aceste au fost realizate din fonduri publice și acelea după criterii care ridică mari semne de întrebare cu privire la utilitatea lor (nici măcar un apartament nu a fost construit cu fonduri publice în București, Cluj, Timiș sau Iași, în schimb s-au ridicat blocuri ANL în Alexandria sau Huși, unde prețul pe piața liberă al unui apartament cu 2 camere este de circa 15.000 Euro).

Așadar, oferta imobiliară cade aproape exclusiv în sarcina dezvoltatorilor privați. Aceasta e oricum insuficientă, dacă ne gândim că doar prin Programul ”Prima Casă” s-au achiziționat anul trecut circa 35.000 de locuințe, mulți optând pentru o locuință veche din cauza ofertei reduse de locuințe noi. La acestea adăugam locuințe cumpărate cu cash sau pe cele cumpărate cu credite ipotecare oferite de bănci. Așadar, apetit mare, ofertă redusă. Cauzele sunt multiple, de la deficitul de terenuri pentru construcții noi, la deficitul de forță de muncă calificată din construcții, birocrația în emiterea autorizațiilor de construcții etc.

Piețele imobiliare din orașele dinamice ”fierb”, atât în materie de noi dezvoltări, cât și de prețuri

În profil teritorial, este evident că oferta merge acolo unde există și cerere solvabilă, adică oameni, în general tineri care au un job decent, vor să se așeze la casa lor (las deoparte aici discuția despre apetitul total atipic, în context european, al românilor pentru proprietăți personale, pentru că ține de factori culturali și de piață care necesită o discuție separată) și, eventual, să-și formeze o familie, dar și persoane dornice să-și investească economiile într-o afacere care oferă randamente net superioare unui depozit bancar, spre exemplu. Așadar, piețele imobiliare care ”fierb”, atât în materie de noi dezvoltări, cât și de prețuri sunt cele din orașele dinamice, care cresc economic și atrag noi locuitori permanenți sau temporari (studenți, navetiști etc.). În acest răstimp, orașele rămase în urmă economic, se confruntă cu o supra-ofertă de locuințe vechi, care trage în jos prețurile.

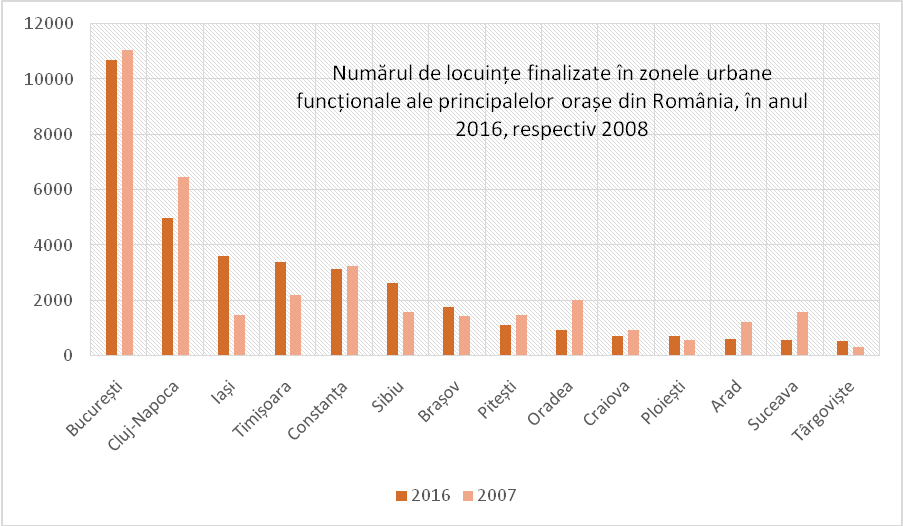

Cele mai multe locuințe noi, în termeni absoluți, s-au livrat anul trecut în zona urbană funcțională a Bucureștiului, urmată de cea a Clujului, Iașiului, Timișoarei și Constanței. Per ansamblu, 82% dintre locuințele noi din România se ridică în jurul celor 41 de reședințe de județ, dintre care 51% doar în București, Cluj-Napoca, Iași, Timișoara și Constanța. Încă o dovadă, dacă mai era necesară, a importanței vitale pentru economia națională și a atractivității acestor orașe pentru locuitori, investitori și turiști.

Ne-am raportat la zonele urbane funcționale, așa cum au fost ele definite de Banca Mondială în recentul studiu ”Orașe Magnet” din simplul motiv că, de mai bine de 10 ani, noile zone rezidențiale nu mai ”încap” pe teritoriile administrative ale orașelor mari și migrează treptat către satele și orașele din jur (vezi Florești– Cluj; Popești-Leordeni– București; Dumbrăvița– Timișoara; Miroslava– Iași; Năvodari – Constanța; Șelimbăr– Sibiu etc.). Așa au apărut ”noile cartiere-dormitor” ale marilor orașe, adevărați sateliți ai acestora, cu problemele lor deja consacrate (drumuri de pământ, zone fără apă potabilă, canalizare, gaze, grădinițe, spații verzi, reguli decente de urbanism etc.). Un subiect asupra căruia nu insist, pentru că l-am tratat deja pe larg într-un articol trecut despre Cluj și sateliții săi. De reținut totuși că 60,6% dintre locuințele construite în marile orașe din România în 2016 sunt localizate în afara teritoriului administrativ al orașului.

Acolo unde oferta de locuințe noi este semnificativ mai mare decât înainte de criză (Iași, Timișoara, Sibiu), prețurile sunt și cu până la 15-20% mai scăzute decât în Capitală sau în Cluj

Revenind la prețurile tot mai piperate ale apartamentelor, acesta este rezultatul direct al dezechilibrului tot mai vizibil dintre cerere și ofertă. La nivel orașelor cu cea mai scumpă piață imobiliară, și care sunt și cele mai atractive pentru atragerea de noi locuitori, după cum confirmă un sondaj recent realizat tot de Banca Mondială, s-au finalizat în 2016 mai puține locuințe decât în 2008, ceea ce a condus, în mod natural, la creșterea explozivă a prețurilor. Evident că aceste prețuri mari sunt și rezultatul unor speculații ale dezvoltatorilor, dar acestea țin tot de balanța pieței. Se plătesc prețuri „astronomice” pentru niște locuințe de calitate mediocră pentru că există oameni care sunt dispuși și chiar pot să le plătească. Pe de altă parte, acolo unde oferta de locuințe noi este semnificativ mai mare decât înainte de criză (Iași, Timișoara, Sibiu) prețurile sunt și cu până la 15-20% mai scăzute decât în Capitală sau în Cluj.

Dinamismul pieței imobiliare vine din orașele secundare dinamice ale României, unde cererea nu poate fi satisfăcută nici măcar în contextul unui ritm alert de noi construcții

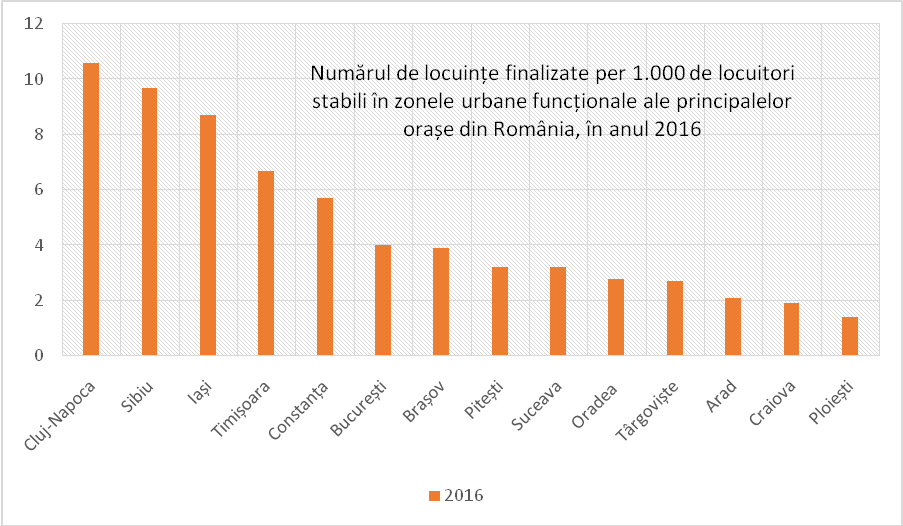

Dacă raportăm oferta imobiliară la volumul populației din reședințele de județ, vom observa că, în anul 2016, cele mai multe locuințe per 1.000 de locuitori stabili (conform populației de la ultimul recensământ) s-au ridicat la Cluj-Napoca, Sibiu și Iași, dublu față de București (inclusiv Ilfov). Aceste valori ne indică faptul că dinamismul pieței imobiliare vine din orașele secundare dinamice ale României, unde cererea nu poate fi satisfăcută nici măcar în contextul acestui ritm alert al noilor construcții. Pe de altă parte, valorile foarte reduse (sub 2 locuințe noi/1.000 de locuitori) din orașe importante precum Galați, Craiova, Bacău, Târgu Mureș, Brăila, Ploiești, Baia Mare, Buzău, sau mai mici, precum Giurgiu, Alexandria, Deva-Hunedoara, Slatina, Reșița, Tulcea, Miercurea Ciuc etc. – indică faptul că acestea sunt puțin atractive pentru noi locuitori, în pofida unor prețuri mult mai scăzute ca în centrele dinamice.

Este nevoie de o politică a locuirii atât la nivel central, cât și local, sau mai exact metropolitan

La nivel central s-a făcut un pas de către MDRAP, care a pregătit un draft al Strategiei Naționale a Locuirii, axată pe ideea de a direcționa subvențiile către categoriile care nu își permit să acceseze un credit ipotecar, de a scoate „la lumină” și de a reglementa mai bine piața foarte gri a chiriilor, de ex. prin vouchere pentru familiile și persoanele cu venituri reduse, de a stopa vânzarea locuințelor ANL pentru a exista un stoc critic de locuințe sociale și a construi noi locuințe publice.

La nivel local, e momentul ca primarii marilor orașe să caute soluții pentru a încuraja oferta de locuințe, de ex. prin reglementări urbanistice coerente și echitabile care să favorizeze densificarea și modelul de „oraș-compact” (PUG, PUZ, PUD), încurajarea reconversiei fostelor platforme industriale abandonate, disponibilizarea unor terenuri de mari dimensiuni și încheierea de parteneriate public-private cu dezvoltatorii pentru amenajarea unor noi zone rezidențiale (la Cluj-Napoca se încearcă așa ceva cu cartierul-model Borhanci, unde se dorește de către municipalitate un mix de locuințe public și private, accesibile ca preț, bine reglementate urbanistic, după modelul cartierelor pe care le vedem în filmele americane, cu toate utilitățile și serviciile publice necesare), cooperarea cu alte autorități de la nivel metropolitan pentru a avea o politică complementară în domeniul locuirii, serviciilor publice și mobilității etc.

Servicii Cluj

Catalogul producătorilor clujeni.

“las deoparte aici discuția despre apetitul total atipic, în context european, al românilor pentru proprietăți personale, pentru că ține de factori culturali și de piață care necesită o discuție separată” ; am mai auzit baliverna asta si in alte publicatii si va rog mult sa incetati – Nu dorinta de posesivitate a romanului il obliga sa-si ia credit/Prima Casa etc., ci pur si simplu pretul chiriilor din marile orase, care depasesc cu mult rata lunara la banca. In rest un articol bine documentat.

Interesant articolul lui Marius, însă inclin să îi dau dreptate lui Ray. Și eu am făcut pasul tot datorită chiriilor mari din Cluj.